Køb af bolig er typisk den største investering, du gør dig, så det er en god idé at forsikre den korrekt.

En ejerskifteforsikring dækker dig mod skjulte skader i din nye bolig. Ulovlige el- og VVS-installationer eller ulovlige bygningsindretninger findes i mange boliger. Det kan derfor spare dig penge at vælge en ejerskifteforsikring

En ejerskifteforsikring kan dække, hvis sælger har valgt at bruge huseftersynsordningen. Når sælger vælger huseftersynsordningen til, fraskriver sælger sig samtidig det 10-årige ansvar for fejl og mangler. Det betyder, at du, som køber, ikke kan rette krav mod sælger, men alene gå til din ejerskifteforsikring. Sælger kan selv vælge om han/hun vil gøre brug af huseftersynsordningen.

I Danmark er det ikke lovpligtigt at tegne en ejerskifteforsikring, men det er en god idé at overveje det, hvis du køber en ejendom. En ejerskifteforsikring kan give dig ro i sindet og beskytte dig bedst muligt mod økonomiske tab.

Hvad er huseftersynsordningen?

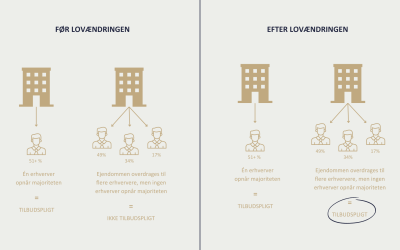

I dag er det mere reglen end undtagelsen, at huseftersynsordningen tilvælges af sælger på de ejendomme, hvor det er muligt. Ordningen er frivillig og giver sælger muligheden for at frasige sig sit 10-årige ansvar for fejl og mangler.

Når en sælger vælger huseftersynsordningen, er det typisk ejendomsmægleren, som finder en byggesagkyndig og en el-installatør. Der bliver lavet en kort gennemgang af boligen, hvor der udarbejdes en tilstandsrapport og el-installationsrapport. Det er vigtigt at understrege, at gennemgangen er kort. Derfor er det stort set umuligt at opdage alle boligens fejl og mangler her.

Der findes en vejledning for, hvad den byggesagkyndige ikke skal skrive om i tilstandsrapporten. Det skal f.eks. ikke medtages i tilstandsrapporten, hvis der f.eks. er hvepsebo eller flagermus under taget, ligesom det heller ikke skal angives, hvis der er fugt i kælderen i huse, der er fra før år 1972.

Udover rapporterne skal sælger erklære at ville betale halvdelen af ejerskifteforsikringen og indhente et tilbud på en forsikring. Erklæringen betyder, at sælger betaler halvdelen af den billigste 5-årige ejerskifteforsikring med basis/standard dækning. Sælger vælger selv hvilket tilbud, der skal refunderes. Det vil fremgå af købsaftalen. Du er som køber ikke forpligtet til at gå med dette tilbud for at få refusionen.

Der findes tilfælde, hvor huseftersynsordningen ikke kan anvendes. Det gælder f.eks. ved landejendomme. Her vil det 10-årige ansvar fortsat gælde for sælger, hvilket betyder at krav alene kan rettes mod sælger og ikke en ejerskifteforsikring. Man bør derfor gennemgå ejendommen grundigt med en byggesagkyndig, da man risikerer ikke at få dækket fejl, hvis sælger ikke har nogen penge. Ved en grundig gennemgang inden købet, vil man kunne forhandle på prisen, hvis man finder noget ved ejendommen.

Hvad skal en ejerskifteforsikring dække (og ikke dække)?

Mange tager fejl af, hvad en ejerskifteforsikring skal dække, og hvad den ikke skal dække.

Ejerskifteforsikringen skal dække skjulte skader, som ikke er nævnt i tilstandsrapporten eller el-installationsrapporten.

Det kan blandt andet være ulovlige VVS- og el-installationer, samt visse skader på ejendommens bygninger f.eks. i forbindelse med at boligen blev bygget eller taget renoveret.

Det er afgørende, at der er tale om skader, hvor årsagen til skaden er fra sælgers ejertid. Hvis årsagen til skaden derimod er fra din egen ejertid, er det din husforsikring, der skal dække.

Det er det tidsmæssige, man skal være opmærksom på.

Mange tegner husforsikring med fuld dækning men fravælger ejerskifteforsikring eller nøjes med en standard ejerskifteforsikring. Det sker oftest, fordi de ikke ved, at det er tidspunktet for årsagen til skaden, som er afgørende. De tror, at det er tidspunktet, hvor de finder skaden, som er afgørende. Det er det ikke.

Netop derfor bør man forsikre sig lige godt på både hus- og ejerskifteforsikring, da det nærmest er umuligt at forudse, om skadens årsag er fra sælger eller købers ejertid. Her kan der være tale om fejlkonstruktioner på husets tag, altan eller skorsten, som enten har ført til skade, eller hvor der er en nærliggende risiko for en skade ude i fremtiden.

Skaden er heller ikke omfattet af din ejerskifteforsikring, hvis den er opstået som følge af almindeligt slid, eller er et forhold på under 5.000 kroner, som typisk svarer til selvrisikoen.

Hvis du har købt en ældre ejendom, skal du også være opmærksom på, at fugtskader kan være forventelige i et gammelt hus. De vil normalt ikke være dækket af ejerskifteforsikringen. Hvis der derimod er tale om en ejendom med dræn, sælger har fået udført forkert, og det er årsagen til fugtskaden, kan den alligevel være dækket af din ejerskifteforsikring, hvis du har tegnet med udvidet dækning.

Hvorfor skal jeg vælge en ejerskifteforsikring?

Mange tror fejlagtigt, at en ejerskifteforsikring blot er en dyr ekstraomkostning, som ikke kan bruges til noget. Forsikringsselskaberne udbetaler dog, i henhold til statistikkerne, flere penge i erstatning på ejerskifteforsikringer, end de får i indtægt på dem. Det er derfor ikke korrekt, når mange gør gældende, at en ejerskifteforsikring aldrig dækker.

Da det netop er et dyrt produkt for forsikringsselskaberne, kan det være nødvendigt at anmelde skaden af flere omgange. Forsikringsselskabet vil somme tider forsøge at afvise sagen, hvis der er den mindste tvivl. Du har her mulighed for først at klage til forsikringsselskabet og derefter til Ankenævnet for forsikring. Ofte vil det dog ikke være nødvendigt.

I 2022 var det kun i 20% af ejerskifteforsikringssagerne, at der blev klaget til Ankenævnet for forsikring. Her fik forsikringsselskabet medhold i en stor del af sagerne, fordi der ikke var tale om forhold, som var dækket af forbrugerens ejerskifteforsikring. Klagerne opstår altså ofte på baggrund af en misforståelse omkring, hvad der er dækket af ejerskifteforsikringen.

Hvorfor skal jeg vælge en udvidet ejerskifteforsikring?

Hvor en standard ejerskifteforsikring kun dækker indenfor husets ydervægge og ud til ydersiden af fundamentet, gælder en udvidet ejerskifteforsikring også resten af ejendommen. Den dækker altså uden for bygningen og dermed et større areal end standardforsikringen.

Det er blandt andet ulovlige kloak- og stikledninger, udvendigt dræn, forurening og ulovlige bygningsindretninger uden, de nødvendigvis har medført en skade endnu. En udvidet forsikring dækker mange skader, man ikke ser ved første øjekast. Det kan derfor blive en dyr fornøjelse, hvis ikke man vælger en udvidet dækning.

En udvidet ejerskifteforsikring kan tegnes for enten 5 eller 10 år. Det er vores anbefaling, at man tegner den for 10 år. Hvis du har planer om at bo i din nye ejendom i længere tid, er det en stor fordel at du kan gå til din forsikring i 10 år med skader og ulovlige forhold.

Men også selvom du ikke har planer om at bo i ejendommen i lang tid er det afgørende, at du tegner for de 10 år.

Et eksempel kan være at du bor i ejendommen i 7 år, alene tegner forsikring for 5 år og så sælger ejendommen. Hvis din køber finder forhold, så vil du kunne risikere at skulle bekoste dem, hvis det er inden for perioden, hvor du ikke havde en ejerskifteforsikring.

Står det så galt til, at huset skal jævnes med jorden, har den udvidede forsikring typisk en højere grænse for den maksimale forsikringssum end standarddækningen, og den vil dække langt flere af forholdene i ejendommen.

Hvordan tegner man en ejerskifteforsikring?

Ejerskifteforsikringen skal tegnes inden, du får nøglerne til boligen. Når du skal tegne en ejerskifteforsikring, kan du vælge mellem en 5 eller 10-årig forsikringsperiode og med enten standard eller udvidet dækning.

Vi anbefaler typisk, at man som minimum indhenter to tilbud på ejerskifteforsikring, så man har et reelt sammenligningsgrundlag.

I nogle ejerskifteforsikringer er der vilkår om selvrisiko. Den kan dog aldrig overstige 5.000 kroner for det enkelte forhold og samlet set aldrig mere end 50.000 kroner. Mange selskaber har i dag en maksimal selvrisiko på 25.000 kroner.

Før i tiden anbefalede man at tegne husforsikring og ejerskifteforsikring i samme selskab. Det er dog ikke længere tilfældet, da få forsikringsselskaber tilbyder begge dele.

Hvorfor kan jeg ikke tegne en ejerskifteforsikring?

Der kan være tilfælde, hvor forsikringsselskabet, som sælger har indhentet tilbud fra, takker nej til at forsikre ejendommen. Her må sælger gerne nøjes med at fremvise køber det begrundede afslag. Et forsikringsselskabs afslag er dog ikke ensbetydende med, at alle selskaber vil afslå at tegne forsikring på huset. Mulighederne bør derfor altid undersøges.

Generelt ønsker de fleste forsikringsselskaber ikke at dække ”flippede” huse, da forsikringsselskaberne har erfaring med, at der typisk er fejl og ulovlige installationer på husene. Mange ”flippede” huse er købt og sat i stand hurtigt, for at blive solgt med overskud. Her er forsikringsselskabernes erfaring, at der kan være mange renoveringsfejl. De vil derfor ikke forsikre husene.

Nogle forsikringsselskaber ønsker heller ikke at tegne ejerskifteforsikringer på huse med stråtag eller på huse bygget af et bestemt firma. Det kan f.eks. være en speciel type af hus fra 70’erne, der har vist sig at have et problem, som går igen ved alle disse huse.

Hos Mieritz Advokatfirma kan vi vejlede dig i, hvordan du finder den rette ejerskifteforsikring, og hvordan du skal forholde dig, hvis ikke, der findes et forsikringsselskab, som vil dække din ejendom.

Der er meget at være opmærksom på, hvis du skal tegne en ejerskifteforsikring. Derfor rådgiver vi hos Mieritz Advokatfirma om det, som en del af vores møde med klienterne i forbindelse med køb af ny bolig. På den måde sikrer vi, at du som klient bliver klædt godt på til at tegne de rette forsikringer.

Har du spørgsmål til noget af dette, eller har du brug for rådgivning i forbindelse med køb af fast ejendom, så kontakt os på info@mlaw.dk eller på telefon 32 42 64 00

Ofte stillede spørgsmål

Hvad er forskellen mellem en standard og en udvidet ejerskifteforsikring?

En standard ejerskifteforsikring dækker skader indenfor husets ydervægge og ud til ydersiden af fundamentet. En udvidet ejerskifteforsikring går videre og dækker som regel også uden for bygningen, inklusive ulovlige kloak- og stikledninger, udvendigt dræn, og forurening. Den udvidede dækning inkluderer flere potentielle skader, som man ikke altid opdager ved første øjekast, og kan derfor ofte være en god investering for at undgå uventede omkostninger.

Hvornår bør man tegne en ejerskifteforsikring?

Ejerskifteforsikringen skal tegnes inden du overtager nøglerne til din nye bolig. Det er vigtigt at vælge forsikringen i god tid, så du er dækket fra det øjeblik, du ejer ejendommen. Vi anbefaler at indhente flere tilbud for at få det bedste sammenligningsgrundlag.

Hvilke skader dækker en ejerskifteforsikring typisk ikke?

Ejerskifteforsikringen dækker ikke skader, som opstår på grund af almindeligt slid, eller som har en værdi under 5.000 kroner. Skader forårsaget af ejerens egne ændringer eller skader, der opstår efter købers overtagelse, er heller ikke dækket. Desuden er fugtskader i ældre huse ofte ikke dækket, medmindre de skyldes fejl udført af sælger.

Kan jeg tegne en ejerskifteforsikring på alle typer ejendomme?

Ejerskifteforsikringer kan ikke tegnes på alle typer ejendomme. Forsikringsselskaber kan nægte at dække ejendomme, der er “flippet” eller hurtigt renoveret til videresalg, huse med stråtag, eller ejendomme bygget af firmaer med kendte problemer. Hvis sælger modtager et afslag fra et forsikringsselskab, skal det fremvises til køber, men det betyder ikke nødvendigvis, at alle selskaber vil afvise forsikringen.

Hvordan påvirker huseftersynsordningen min ejerskifteforsikring?

Huseftersynsordningen er en frivillig ordning, som sælger kan vælge at benytte. Den indebærer, at en byggesagkyndig og en el-installatør udarbejder henholdsvis en tilstandsrapport og en el-installationsrapport. Ved at vælge huseftersynsordningen kan sælger frasige sig det 10-årige ansvar for fejl og mangler, hvilket betyder, at køber kun kan rette krav mod ejerskifteforsikringen og ikke mod sælger. Dette gør ejerskifteforsikringen ekstra vigtig for køber, da den vil være den primære kilde til dækning af skjulte skader.